Autor: dr Snežana Aleksić

Sažetak: U ovom radu, u kratkim crtama, predstavljene su osnovne informacije o finansijsko-računovodstvenom poslovanju koje je bilo u primeni na našim prostorima od sredine 18. do sredine 20. veka. U posmatranom vremenu, finansijsko-računovodstveno poslovanje doživljavalo je promene u načinu evidentiranja, ali je cilj evidentiranja poslovnih promena uvek ostajao isti: da tačnim iskazivanjem bilansa poslovanja prikaže finansijske rezultate. Kako je finansijsko-računovodstveno poslovanje posmatrano u istorijskom kontekstvu, radi njegove ilustracije, navedeni su primeri iz prakse u okvirima datog vremena, radi čega je korišćena arhivska građa Istorijskog arhiva Beograda i Arhiva Srpske akademije nauka i umetnosti u Sremskim Karlovcima.

Ključne reči: finansijsko-računovodstveno poslovanje, trgovina, trgovački defteri, računi, fakture, manastir Fenek

UVOD

Poznato je da se trgovina kao oblik privredne aktivnosti pojavljuje u drevnim vremenima. Sa razvojem trgovine javlja se i potreba evidentiranja poslovnih aktivnosti. Svakako da je preduslov za evidentiranje poslovnih aktivnosti bila pojava pisma, pojava brojeva – račun, i potom i pojava novca koji je kao sredstvo merenja vrednosti postao sastavni deo civilizacije.

Evidentiranje poslovnih promena se razvija uporedo sa poslovanjem, i postaje njegov sastavni deo. Prve evidencije vođene su u sistemu prostog knjigovodstva, kasnije prerastaju u sistem dvojnog knjigovodstva.

RAZVOJ FINANSIJSKO-RAČUNODSTVENOG POSLOVANJA

Razvoj knjigovodstva u privrednim – trgovačkim poslovima, vezuje se za individualna beleženja u knjigama, koji se u nas najčešće nazivaju „trgovački defteri”. U trgovačkim defterima poslovne promene evidentirane su opisno, prema vremenu nastanka, hronološkim redom. Evidentirane su sve poslovne promene bez obzira na vrstu i karakter same transakcije.

U Istorijskom arhivu Beograda, fond Zemunski magistrat, čuva se trgovački defter zemunskog marvenog trgovca Stojaka Petrovića, koji je uortačen sa izvesnim Tomašom Stojanovićem trgovao raznom stokom, ponajviše svinjama. Trgovački defter vođen je od početka kalendarske 1757. do februara 1760. godine [1]. Iz njega se saznaje da su ortaci stoku kupovali u Srbiji – Smederevu, Ćupriji i raznim mestima Šumadije, kao i u Sremu, Slavoniji i Banatu. Radi prodaje gonili su je u Hrvatsku, Kranjsku i Ugarsku. U ovoj evidenciji prihodi i rashodi nisu posebno iskazani, svi prihodi i svi rashodi vođeni su jednoobrazno. Različite valute beležene su u svom izvornom obliku, te se tako iz njega ne saznaje krajnji bilans poslovanja u posmatranom periodu. Primera radi, u periodu od 6. do 17. maja 1757. godine Stojak Petrović beleži svoje poslovanje:

- Ja Stojak uzo’ sto i još 10 dukata i dado Bušiću za svinje. Kod mene osta…………..30 forinti

- Kada sam išao u Mitrovicu zaradi(h)……………………………………………………………..30 forinti

- Od Ivanka 40 svinja, platio par 7 groša, sve ih prodao Tomašu……………………….141 groša

- Dadoh za stari dug od Banatskih svinja……………………………………………………..1,30 krajcara

- Uzesmo u Surčinu od Milisava 6 svinja……………………………………….22 forinte i 30 krajcara

- Uzesmo u Surčinu 11 svinja ………………………………………………………35 forinti

- U Dobanovcima od Tome 6 svinja………………………………………………..20 forinti 25 krajcara

- Od Boška u Dobanovcima 6 svinja……………………………………………….22 forinti 30 krajcara

- Od ortačkih novaca potrošili za ibrik………………………………………………2 forinte 16 krajcara

- Od Trivunovog novca za kopče potroši………………………………………….11 forinti 17 krajcara

- U dućanu od Trivunovog novca potroši…………………………………………………………..6 forinti

- Za porciju potroši…………………………………………………………………………………………2 forinte

- Za kuću potroši………………………………………………………………………………………..34 krajcare

U sistemu prostog knjigovodstva, kao što se u navedenom primeru vidi, nije vođena pregledna i potpuna evidencija, što je otežavalo računanje ostvarenih finansijskih rezultata. Vremenom, kako se broj trgovačkih transakcija, broj poverilaca i broj dužnika povećavao, utvrđivanje stanja dužničko-poverilačkih odnosa u trgovačkim tefterima bilo je sve teže. Kao rešenje javlja se mogućnost sastavljanja posebnih evidencija, najčešće kao izvod stanja prema određenom licu, što je uslovilo stvaranje ličnih računa, kao i računa za određenu vrstu robe/usluge. Na ovaj način došlo je do stvaranja konta – posebnog računa za svaku određenu vrstu robe ili usluge, odnosno, računa za pojedinačno lice.

U dokumentima arhivskog fonda „Zemunski manistrat”, uočavaju se zasebna, pojedinačna konta, koja su kao trgovački računi formirana prema određenoj vrsti robe. Nije retkost da je u pojedinačnim, ličnim trgovačkim kontima evidentirana jedna, dve, nekada i tri vrste robe. Primera radi, ovakav račun se uočava kod obračuna između Jovana Stojanovića iz Mitrovice i zemunskih trgovaca Cvetkovića i Kokošarevića. Obračun za liferovanu robu – ogrevno drvo i rakiju – načinjen je 29. jula 1785. godine [1]. Ovaj trgovački račun precizno evidentira novčanu vrednost liferovane robe, ali se iz njega ne mogu jasno razaznati tačno isporučene količine. O ličnom računu u sistemu prostog knjigovodstva svedoči izvod iz Glavne trgovačke knjige zemunskog trgovca Anastasa Hadži Dijamandija u vezi sa poslovanjem od 24. 11. 1785. do 1. 1. 1787. godine [1]. U ličnom računu izvedeno je stanje dugovanja i potraživanja A. H. Dijamandija prema trgovačkoj firmi „Panajot Čali” iz Soluna. Proknjižene su hronološkim redom trgovačke transakcije sa kratkim opisom, vrednost robe iskazana je u forintama. Ceo račun prikazan je u sistemu prostog knjigovodstva sa sumiranim krajnjim rezultatom poslovanja:

Ukupno robe:……………………………………..24.717 forinti

Plaćeno:…………………………………………….21.761 forinti

Doplaćeno:…………………………………………..2.956 forinti

Ukupno poravnato:………………………………24.717 forinti

Brojna arhivska građa rečenog fonda svedoči da je tokom druge polovine XVIII veka prekogranična trgovina između Vojne granice u Sremu (pod Austrijskom upravom) i Srbije (pod Turskom upravom), vođena po određenim pravilima. Na geografskom prostoru koji se danas nalazi u sastavu Grada Beograda, granični prelazi na kojima se odvijao transport robe bili su: Beograd–Zemun, Ostružnica–Jakovo, Zabrežje–Boljevci. Reka Sava se tada javlja u ulozi državne granice. Na navedenim graničnim prelazima roba je pri izvozu/uvozu kontrolisana, carinjena ili oslobađana carinskih nameta. No, prekogranični prelazi shodno okolnostima i događajima u određenom istorijskom vremenu nisu primarno bili u funkciji javnih finansija. Najčešće, granični prelazi naročito pri ulasku na prostor Vojne granice u Sremu, bili su u funkciji sanitarnog kordona. Kantumaci sa kantumackim uredima u zavisnosti od proglašenog stepena opasnosti od određenih endenskih pošasti podizali su ili smanjivali broj dana koje su lica i roba morali provesti u karantinu. Troškovi ovog boravka kao oportuni trškovi uticali su na krajnji bilans trgovarčkih računa.

Sa razvojem trgovine i pod uticajem sve složenijih oblika privređivanja razvija se dvojno knjigovodstvo koje je uporedo evidentiralo prihode i rashode. Osim u trgovačkom poslovanju, sistem dvojnog knjigovodstva primenjen je i kod drugih privrednih subjekata, kao i kod verskih organizacija na Austro-ugarskim prostorima, gde se, naročito u Sremu, manastiri javljaju u ulozi veleposednika.

U Sremskoj arhidijecezi u vreme stolovanja mitropolita Stevana Stratimirovića u Fruškogorske manastire uvedeno je evidentiranje poslovnih promena u sistemu dvojnog knjigovodstva. Iz podnetih izveštaja doznaje se da je jedan od Fruškogorskih manastira – manastir Fenek, u januaru 1815. godine iskazao stanje svojih prihoda i rashoda koji su taksativno popisani- analitički proknjiženi, a njihov krajnji zbir prikazan je kroz stavku ukupnog prihoda u iznosu 3.243 forinti i rashoda isto u iznosu 3.243 forinti [2]. Iako je u ovom računu iskazana ravnoteža dugovne i potražne strane, ova finansijska evidencija nije predstavljala celovito i stvarno stanje vrednosti imetka ovde za primer navedenog manastira.

Ista slika javlja se i kod drugih Fruškogorskih manastira, kao i kod privrednih subjekata koji su u svoje finansijske evidencije beležili promene u poslovanju. Iako su na ovaj način vođene poslovne knjige imale ravnotežu prihoda i rashoda, stvarno stanje imovine kao i drugih oblika vrednosti kojima je određeni subjekt raspolagao, nisu bili precizno iskazani. Stoga je u knjigovodstvenu praksu uvedeno konto kapitala vlasnika, kako bi se izračunao ostvareni rezultat poslovanja. Na ovaj način, kompletiran je sistem konta u knjigovodstvenom računu.

Poznato je da je Kneževina Srbija svoje zakonodavstvo oblikovala prema modelu Austrijskog zakonodavstva. Na to je uticala činjenica da je Zakonodavni sistem Kneževine Srbije uspostavljan uz veliko zalaganje srpske dijaspore iz Austrijskih naslednih zemalja. Osim toga, spoljnotrgovinsko poslovanje Kneževine Srbije bilo je usmereno ka zemljama pod krunom Habzburga, te ne čudi da je srpsko zakonodavstvo oblikovano tako da bude usaglašeno sa zakonodavstvom Habzburške monarhije kao svog glavnog spoljno-trgovinskog partnera.

Trgovačkim zakonom od 26. januara 1860. godine u Kneževini Srbiji, između ostaloga, računovodstveni poslovi dobijaju zakonski okvir. Naloženo je da je „svaki trgovac obavezan voditi dnevnik, u koji će dan po dan, mesec po mesec, upisivati: svu svoju kupovinu i svu svoju prodaju, sva naplaćivanja i sva isplaćivanja, na koga je menicu vukao, ovu primio, na drugog preneo, i u opšte, šta je god ma po kakvom osnovu primio ili izdao. Tako isto, dužan je u tu knjigu upisati koliko je svakog meseca svog domaćeg troška i sumu imao”[3]. Istim Zakonom zapoveđeno je da je svaki trgovac obavezan „držati knjigu, u koju će prepisivati svako pismo, koje drugima po djelu svoje trgovine šilje, a tako isto ima u zavitku ostavljati i brižljivo čuvati sva toga roda pisma, koja bude primio”[3]. Uvedena je obaveza popisa „dužan je svaki trgovac svake godine sačiniti popis (inventar) svojih pokretnih i nepokretnih stvari, i svega što kome davati i od koga primati ima. Ovaj popis treba svake godine u knjigu za to naročito opredeljenu da prepiše”[3]. Istim Zakonom definisano je da se poslovne knjige vode na srpskom jeziku, da se vode uredno, da su listovi povezani, numerisani, „pečatom potvrđeni”, te da uredno vođene knjige imaju „polu-dokaznu” snagu pred Sudom, kao i da nenaplaćena potraživanja po trgovačkim knjigama zastarevaju u roku od 1 godine. Uz to, definisana su i prava stranih trgovaca, čije poslovne knjige su smatrane verodostojnim ukoliko su po zakonima zemlje iz koje potiču vođene. Ovim paragrafom Kneževina Srbija je pred svojim Sudom izjednačila finansijske evidencije stranih trgovaca sa finansijskim evidencijama svojih trgovaca, odnosno, u pravnom pogledu obezbeđena je sigurnost poslovanja stranih trgovaca u Kneževini Srbiji. Ovo je bila mera koja je za cilj imala unapređenje trgovine, koja je u tom trenutku za Srbiju izuzetno važna privredna aktivnost. Od trgovine je zavisilo da li će i kako biti izvršen plasman agrarnih proizvoda iz Srbije, a poznato je da je agrarna delatnost u Srbiji tog vremena bila osnovna grana privređivanja.

U pravnoj naslednici Kneževine – Kraljevini Srbiji, državno računovodstvo je vođeno po sistemu dvojnog knjigovodstva na način kako je to činjeno u Kneževini, kasnije je u Kraljevini dobilo poseban zakonodavni okvir. [4]. Nakon Velikog rata, novostvorena Kraljevina SHS tokom svojih prvih godina postojanja nastojala je da kroz zakonodavni okvir ujednači poslovanje u novoformiranim državnim granicama. U januaru 1921. godine objavljen je „Pravilnik o radu odseka računovodstava ministarstava i specijalnih računovodstava i blagajnica” [5]. Osim kao dokument iz koga se iščitava ozbiljnost novostvorene države, ovaj Pravilnik u članu 27. donosi popis finansijskih dokumenata koji su kao verodostojne finansijske isprave morali sadržati određene elemente. U prvoj, pod „a” evidentiranoj kategoriji razvrstane su priznanice i računi – fakture. Ova finansijska dokumenta, da bi bila punovažna i predstavljala javnu ispravu, morala su sadržati tačno utvrđene, sledeće elemente:

- Sumu koja se plaća, ispisanu cifrom i slovima i tačno određenom monetom;

- Na ime čega i po kom osnovu se plaća;

- Potpis primaoca ili njegovog punomoćnika. Potpis mora biti napisan mastilom sa tačno naznačenim zanimanjima i mestom stanovanja. Punomoćnik je dužan jednovremeno priložiti originalno punomoćje, ako je punomočne specijalno, za jednu isplatu, inače podneti ga u prepisu i podneti original na uviđaj;

- Mesto izdavanja i datum – dan, mesec i godina;

- Propisanu i dovoljnu taksu po Zakonu o taksama;

Priznanice, računi – fakture, koji su sadržali sve pobrojane elemente, korišćena su i u vanbudžetskom poslovanju.

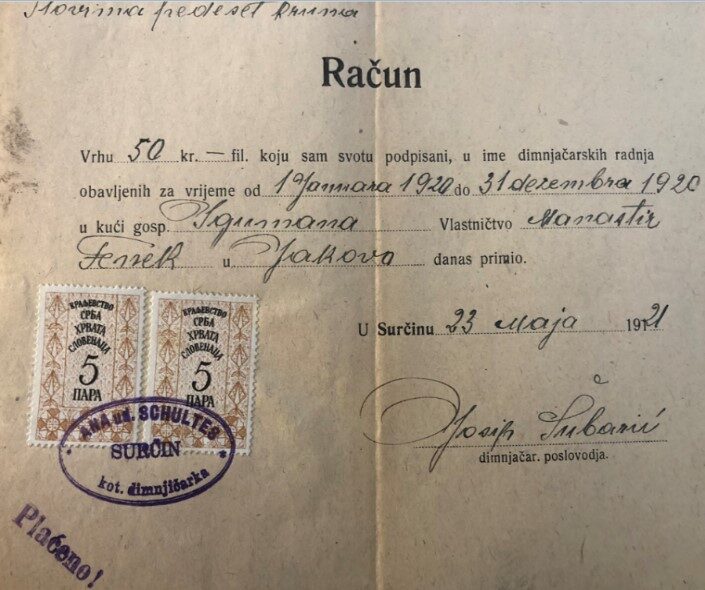

Nakon Velikog rata, priznanice, računi i fakture koji su korišćeni bili su ili u formi štampanih jednoobraznih formulara sa ostavljenim prazninama za upis osnova fakturisanja i drugih bitnih elemenata fakture, ili su u celosti formirani u rukopisu. Primera radi, arhivska građa manastira Fenek [2] svedoči o finansijsko-računovodstvenom poslovanju koje je pre čitavog stoleća vođeno u Kraljevini SHS. Fakture za usluge i robu koje je manastir primao sadrže sve bitne elemente, kao što su: opis usluge ili robe, datum i mesto izvršenja, datum i mesto izdavanja fakture, iznos fakture, i obavezno – poništenu taksenu marku.

Taksena marka bila je obavezni fiskalni element. Iz raspoložive arhivske građe iz 1921. godine uočava se da su taksene marke koje su bile u opticaju 1921. godine emitovane u novostvorenoj Kraljevini SHS, a uz njih korišćene su i stare, taksene marke Kraljevine Srbije.

Novčana vrednost iskazana na računima koji su fakturisani u Zemunu bila je u valuti kruna ili u valuti dinar, a javljaju se i računi u kojima je vrednost navedena u obe valute, po kursu 4 krune = 1 dinar. Verodostojne finansijske isprave – računi, pisani su ćiriličnim i/ili latiničnim pismom. Izdavalac računa iste je overavao svojeručnim potpisom i/ili pečatom.

Računi su plaćeni gotovinom. Fakturisanje je vršeno prilikom kupoprodaje, po izdavanju robe i primitku novca od kupca. Tada je prodavac izdavao račun, na kome je uz opis robe, količinu, cenu, mesto i datum prometa, po tadašnjem dobrom poslovnom običaju uz potpis prodavca beležena i napomena „zahvalno primio”, ili jednostavno „naplaćeno”. Za primer u ovom radu uzet Manastir Fenek je račune knjižio u svojim poslovnim knjigama. Tako je pravdan novac manastirske blagajne, kojim su usluge i roba plaćeni, čime je ostvarena knjigovodstvena ravnoteža između dugovne i potrežne strane.

Ravnotežnom u zbiru dugovne i potražne strane u finansisjkim evidencijama (kontima glavne knjige, dnevnika, bilansa stanja, bilansa uspeha), omogućena je dvojna knjigovodstvena ravnoteža. Sistem dvojnog knjigovodstva u Kraljevini SHS, potom Kraljevini Jugoslaviji primenjen je u budžetskom računovodstvu kao i kod vanbudžetskih – privrednih subjekata.

ZAKLJUČAK

Tokom dugog niza godina postojanja, finansijsko-računovodstveno poslovanje je doživljavalo promene u duhu vremena u kome se odvijalo. Tokom svih epoha, cilj finansijsko-računovodstvenih poslova bio je da tačnim iskazivanjem bilansa poslovanja prikaže finansijske rezultate poslovanja. Vremenom, finansijsko-računovodstveno poslovanje postalo je samostalna grana ekonomske nauke, a ujedno, postalo je i samostalna privredna delatnost.

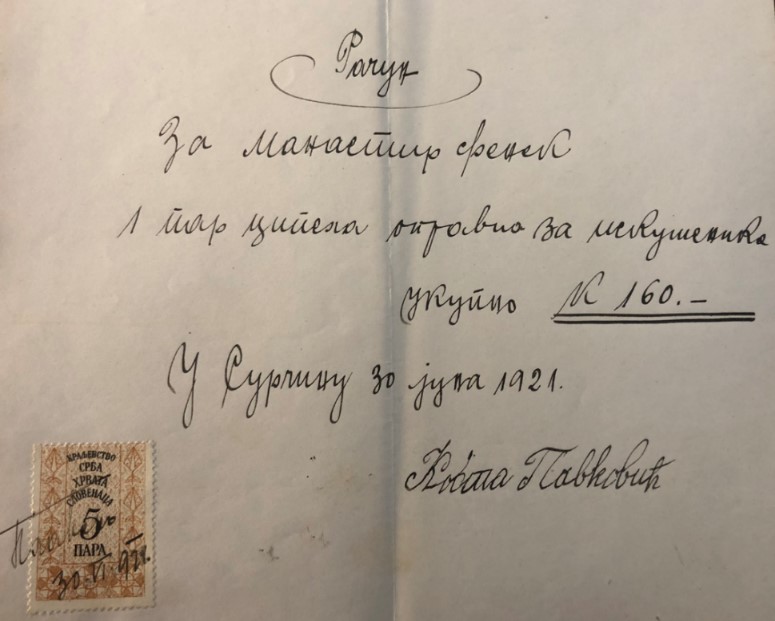

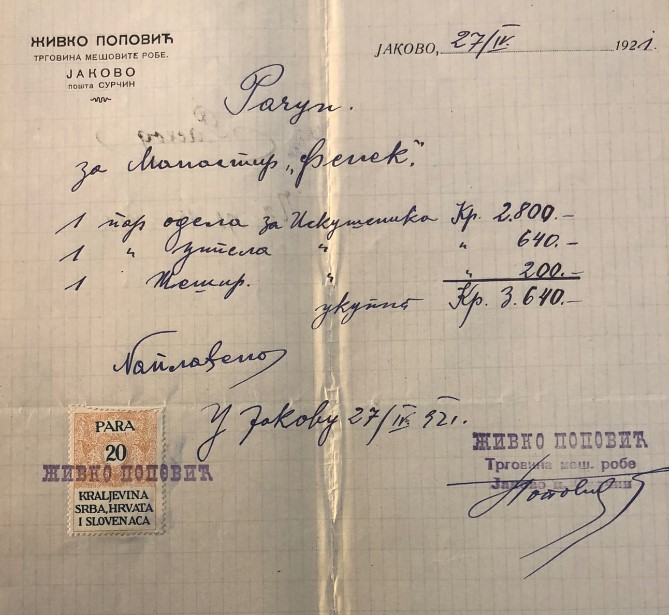

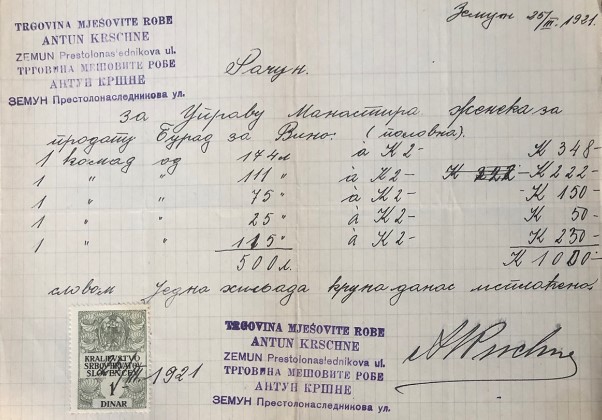

PRILOG: IZGLED RAČUNA ZA USLUGE I ROBU IZ 1921. GODINE

ASANUK – Računi M.F./1921. – Račun za robu od 27. 4. 1921, Jakovo.

ASANUK – Računi M.F./1921. – Račun za robu od 25. 3. 1921, Zemun.

ASANUK – Računi M.F./1921. – Račun za dimničarske usluge od 23. 5. 1921, Surčin.

BIBLIOGRAFIJA:

[1] Objavljena arhivska građa: Istorijski arhiv Beograda, fond Zemunski magistrat: IAB-ZM-1773-3-115; IAB-ZM-1785-2-80; IAB-ZM-1878-1-24 : dokumenta objavljena u: Tanasije Ž. Ilić, Beograd i Srbija u dokumentima Arhive Zemunskog magistrata od 1739-1804. god., Knj. I (1739-1788), IAB, Beograd, 1973.

[2] Neobjavljena arhivska građa: Arhiv Srpske akademije nauka i umetnosti u Sremskim Karlovcima, Patrijaršisko-mitropolistski arhiv: ASANUK, PMA, „A”, 43/1815. : ASANUK – Računi M.F/1921,

[3] Trgovački zakon Kneževine Srbije od 26.01.1860.

[4] Zakon o državnom računovodstvu Kraljevine Srbije od 6. marta 1910, Beograd, 1912.

[5] Pravilnik o radu odseka računovodstava ministarstava i specijalnih računovodstava i blagajnica , Sl. novine Kraljevine SHS, br. 10 od 15. 1. 1921. i Sl. novine Kraljevine SHS, br. 194 od 4. 9. 1921 – dopuna.